中古マンションの購入にあたり、住宅ローンは静岡銀行で変動金利にしてオプションでガン保険を付けました。

選択するのにいろいろシミュレーションして検討したので、数年後に答え合わせできるように残しておきます。笑

住宅ローンの金利タイプ

住宅ローンの金利は大きく3つ(変動金利、固定金利期間選択、全期間固定金利)あります。

20年程前に新築マンションを買った時は安全を考えて全期間固定金利を選択しましたが、その後も金利は下げ続けたので『変動金利にしとけば良かったなぁ』と何度も思った経験があります。笑

これまでも上がる上がると言われ続けてましたが上がらず、コロナで不景気が続いてたり、物価上昇しても給料は上がらない状態なので、今後もしばらく金利は低い状態が継続するだろうと考えて今回の住宅ローンは「変動金利」に決めました。

日本人はリスク回避型が多いので以前は金利上昇のリスクを考えて全期間固定金利を選ぶ人が多かったのですが、低金利が長いこと続いているので、ここ10年くらいは「変動金利」を選んでる人が一番多いとのことでした。

現状、住宅ローンを抱えてる人の半分くらいが変動金利であるため、景気が良くなって来たからと言って、給料が上がらないまま金利を上昇させると大半の家計が打撃を受けてしまい景気上昇の足かせになる、と考えられているそうです。

つまり日本経済を考えると、給料の上昇に合わせてジワジワと金利を上げざるを得ないわけです。

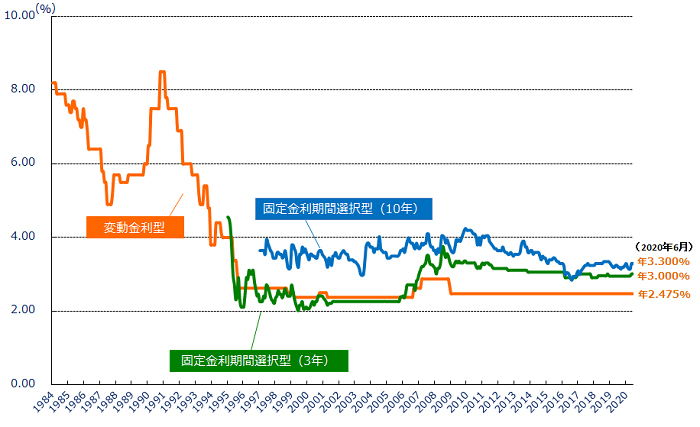

住宅ローン金利の推移

ちなみにこれまで変動金利はどのくらいで推移しているのかを見てみましょう。

なんとバブルが崩壊(1991年~)して以降、25年くらい低金利が続いています。

コロナの前まではなんとなく日本は景気が良いと思ってましたが、実は低金利にすることでなんとか景気を保ってたということでしょう。

金利上昇のシミュレーション

ここからは自分の推測になるので『こう考える人もいるんだな』という程度で見てください。

低金利にすることでなんとか景気を保ってたところに、コロナでかなりのダメージを受けてしまったため、コロナ前の景気に戻るだけでも数年かかるでしょうし、コロナ前まで戻れたとしても今後日本が好景気になる要素が思いつかないです。

今後、景気が良くなっていった場合でも金利は急激に上がることは無くジワジワ上げないといけないと推測すると、変動金利の店頭金利は現在の2.475%から上がっても20~30年かけて4.0%くらいでは無いかと考えました。

変動金利の店頭金利は2.475%ですが、自分の場合は2.025%優遇なので実行金利は0.45%となります。

この場合、変動金利から変更しなければ2.025%優遇が適用されるため、変動金利の店頭金利が4.0%まで上昇しても実行金利は約2.0%ということになります。

試しに以下のパターンを想定してシミュレーションしてみます。

3000万円の物件を30年ローンで購入する場合をシミュレーション

・現在の金利

変動金利:0.5%、全期間固定金利:1.5%

・シミュレーションパターン

① 30年間固定金利

② 30年間変動金利(変動金利は0.5%のまま)

③ 30年間変動金利(30年間で変動金利が2.0%まで上昇)

計算はエクセルでもできますが、誰でも試せるように以下の住宅ローン計算サイトで計算をしてみます。

パターン① 30年間固定金利

上記の住宅ローン計算サイトで以下のように入力して「計算」をしてみます。

借入金額:3,000万円

返済方式:元利均等、端数:切捨て

返済頻度:毎月

当初金利:1.5% 30年間

それ以降の金利:0%(ここは使わないので何でも良い)

返済期間:30年間 0ヶ月

借入年月:2020年12月(ここは何でも良い、返済開始は1ヶ月後)

元金据え置き期間:0ヶ月

| 毎月返済額 | 103,536円 | |

| 返済総額 | 37,272,768円 |

サイトの下に表示されるローン返済(毎月払い)の表で毎月の返済額と返済総額を確認します。

3,000万円を30年間1.5%で借りると約730万円の利子が付くということになりますね。

パターン② 30年間変動金利(変動金利0.5%のまま)

30年間ずっと0.5%だった場合は、①と同じように住宅ローン計算サイトで当初金利だけを0.5%に変えるだけで計算できますね。

借入金額:3,000万円

返済方式:元利均等

返済頻度:毎月

当初金利:0.5%★ 30年間

それ以降の金利:0%(ここは使わないので何でも良い)

返済期間:30年間 0ヶ月

借入年月:2020年12月(ここは何でも良い)

元金据え置き期間:0ヶ月

| 毎月返済額 | 89,756円 | |

| 返済総額 | 32,312,288円 |

3,000万円を30年間0.5%で借りると約230万円の利子が付くということになりますね。

30年金利が上がらないことは無いでしょうが、もし金利が上がらなかったとすると固定金利の場合と比較すると返済総額は約500万円少ないということになりました。

『月1万ちょい上がる程度なら固定金利にした方が安心』と考えるか『少なくとも最初は月1万安くなるし総額500万近く安くなる可能性があるなら多少リスクがあっても変動金利を選ぶ』と考えるかは人それぞれでしょう。

パターン③ 30年間変動金利(30年間で変動金利が2.0%まで上昇)

実際は変動金利はジワジワ変わるでしょうが、計算しやすいように以下のように金利が上昇した場合を想定して、上記の住宅ローン計算サイトで計算してみます。

1~5年目(5年間) :変動金利0.5%、全期間固定1.5%

6~15年目(10年間) :変動金利1.0%、全期間固定2.0%

16~25年目(10年間):変動金利1.5%、全期間固定2.5%

26~30年目(5年間) :変動金利2.0%、全期間固定3.0%

1~5年目は、パターン②と同様に当初金利を0.5%にして「計算」して、毎月の返済額と60回目(5年後)の借入残高を確認します。

6~15年目は、1~5年目の60回目(5年後)の借入残高(25,307,172円)を借入金額にして、当初金利を1.0%、返済期間を25年にして「計算」して、毎月の返済額と120回目(10年後)の借入残高を確認します。

借入金額:2530.7万円★

返済方式:元利均等

返済頻度:毎月

当初金利:1.0% 25年間★

それ以降の金利:0%(ここは使わないので何でも良い)

返済期間:25年間 0ヶ月★

借入年月:2020年12月(ここは何でも良い)

元金据え置き期間:0ヶ月

同様に16~25年目、26~30年目も借入金額、当初金利、返済期間を変更して計算していきます。

各期間の毎月返済額に期間(何か月)を掛けると返済額小計が計算できます。例えば1~5年目の60ヶ月の返済額小計は毎月返済額89,756円x60ヶ月=5,385,360円となります。

各期間の返済額小計を合計すると返済総額が出せます。

| 期間 | 毎月返済額 | 返済額小計 | 借入金残高 | |

|---|---|---|---|---|

| 1~5年目 (60ヶ月) | 89,756 円 | 5,385,360 円 | 25,307,172 円 | |

| 6~15年目 (120ヶ月) | 95,375 円 | 11,445,000 円 | 15,935,791 円 | |

| 16~25年目 (120ヶ月) | 98,921 円 | 11,870,520 円 | 5,714,760 円 | |

| 26~30年目 (60ヶ月) | 100,170 円 | 6,010,243 円 | 0 円 | |

| 合計(返済総額) | - | 34,711,123円 | - |

| 毎月返済額 | 89,756円 ~ 100,170円 | |

| 返済総額 | 34,711,123円 |

なんと、このパターンでも①より約250万円もお得になりました。

自分は③のパターンが①よりもお得になりそうなので「変動金利」とすることにしました。

ちなみに毎月返済額が固定の場合より当初は1万円程安いので、毎月1万円を10年間貯めて住宅ローン減税が終わる10年後に120万円を繰り上げ返済すれば更にお得になるし、返済期間も短縮できますね。

おまけ:繰り上げ返済のシミュレーション

せっかくなので、②で10年後に繰り上げ返済をした場合、期間短縮と返済額軽減でどうなるのかのシミュレーションをしてみます。

②で10年後に繰り上げ返済(期間短縮)した場合

前提:②で10年後に120万円の繰り上げ返済を期間短縮で実施

②で作った表を見ると10年後(120回目)の借入残高は20,495,570円でした。

120万円の繰り上げ返済を期間短縮でやるということは、借入残高を120万円減らして毎月返済額が同じくらいになるように返済期間を短く調整してローンを再作成するということになります。

面倒なので、ここでは②の表からザックリ計算してみます。

借入残高が120万円減った19,295,570円くらいの月までスキップするということなので、表を見ると135回目の借入残高19,273,758円が近いですね。(繰り上げ返済額は約122万円)

121回目⇒135回目の15回がスキップできるので1年3ヶ月期間短縮でき、121回目~135回目で払う予定だった利息分を足し合わせてみると約12万円ちょいが返済総額から軽減されるということになります。

返済総額は毎月の返済額x(360-15)ヶ月に繰り上げ返済額の122万円を合算すると出ます。

| 毎月返済額 | 89,756円 | ||

| 返済総額 | 32,185,820円 | ▲126,468円 |

②で10年後に繰り上げ返済(返済額軽減)した場合

前提:②で10年後に120万円の繰り上げ返済を返済額軽減で実施

②で作った表を見ると10年後(120ヶ月)の借入残高は20,495,570円なので、120万円減らした1930万円を借入金額にして残りの20年の計算をもう一度作成すれば良いですね。

借入金額:1930万円★

返済方式:元利均等

返済頻度:毎月

当初金利:0.5% 20年間★

それ以降の金利:0%(ここは使わないので何でも良い)

返済期間:20年間 0ヶ月★

借入年月:2021年1月(ここもどうでも良い)

元金据え置き期間:0ヶ月

| 期間 | 毎月返済額 | 返済額小計 | 借入金残高 | |

|---|---|---|---|---|

| 1~10年目 (120ヶ月) | 89,756 円 | 10,770,720 円 | 20,495,570 円 | |

| 11~30年目 (240ヶ月) | 84,521 円 | 20,284,981 円 | 0 円 | |

| 合計(返済総額) | - | 32,255,701円 | - |

返済総額は最初の10年間とそれ以降の返済額と繰り上げ返済の120万円を合算すると出ます。

| 毎月返済額(1~10年目) | 89,756円 | ||

| 毎月返済額(11~30年目) | 84,521円 | ▲5,235円 | |

| 返済総額 | 32,255,701円 | ▲56,587円 |

住宅ローン会社の選択

「住宅ローン」「金利」「比較」などで検索すると、いろいろな比較サイトが出てきます。

0.1%の金利差分

「変動金利」で言うとネット銀行の「auじぶん銀行」が 0.31%と一番安く、都市銀行などは0.45%からという感じでした。(2021年頃の情報です)

ネットでは金利で順位が表示されるため、ついつい0.1%でも安いの選ぶべきと考えてしまいますが、実際に計算してみると大きな差は無いようです。

先ほどのローン返済の計算をしてみると、金利0.1%の差は月約1,300円、総額約50万円の差となりました。

■3000万円を30年間借りた場合

金利 0.3%:毎月返済額 87,149円、返済総額 31,373,825円

金利 0.4%:毎月返済額 88,447円、返済総額 31,840,799円

金利 0.5%:毎月返済額 89,756円、返済総額 32,312,288円

金利は安いに越したことはないですが、他の条件などを気にした方が良さそうです。

静岡銀行のメリット

ちなみに「auじぶん銀行」はモバイルや電気をauにしないといけないようなので、既にモバイルがauでないと結構面倒です。

また、ネット銀行は自分で必要書類を集めたり、記載間違いがあると何往復かやりとりが必要だったりと、審査に時間がかかる傾向があるようでスケジュールなどがタイトになりがちのようです。

自分が中古マンション探しでお願いしている不動産屋さんのおすすめは何故か静岡銀行でした。笑

『え?なんで神奈川なのに静岡銀行!?』と思いましたが、近くに静岡銀行の支店があること、住宅ローンは地方銀行でも特に問題は無いこと、静岡銀行は仮審査が早くて通り安いらしいことなどを聞きました。

とは言え金利は安い方がいいのですが、実は最初に静岡銀行でローンの仮審査を行ったところ自分の場合は変動金利で0.45%の優遇で通りました。

あれ?大手の都市銀行と同じ最安ラインの金利じゃないですか。

静岡銀行だと不動産屋さんが提携しているためサポートしてくれるし、本審査や契約も静岡銀行の人が不動産屋の店舗に来てくれるらしいです。

多少は他より条件が悪いのかもしれませんが、変動金利で0.45%であれば金利的には申し分ないです。

静岡銀行の繰り上げ返済の手数料は6,600円くらいのようですが何度もするものでも無いし、大した額では無いです。

ということで自分は静岡銀行に決めてしまいました。笑

あれ?Webを見ると静岡銀行の変動金利は0.625%(2021年9月)になってます?

不動産屋さんに聞いてみると、Webには記載して無いが条件が合えばWebの金利より下げた金利が適用されるとのこと。(なんか裏メニューのようで怪しさを感じますが。)

オプションのガン保険

ちなみに静岡銀行との本審査の時に知ったのがオプションの「アドバンスト8疾病保障」です。

なんとガンのステージxxと診断されたら住宅ローンの残債がゼロになります!

皮膚ガンなどの軽微な奴は対象外だがガンと診断されれば残債がゼロになり、ガンが治っても0円のまま。

ガンは二人に一人の割合とまで言われてますが、自分はすでに50歳なので確率は更に高いだろうと考えてます。

アフラックなどのガン保険は治療に必要な費用が負担されるのでマイナスを無くすという考え方ですが、住宅ローンがゼロになるのはかなりプラスになるということなので、これは凄いですね!

ただ静岡銀行の場合は金利が+0.3%となります。

他の銀行の住宅ローンのガン保障を調べてみると、金利そのままで住宅ローン残高が50%になるガン保険が付いていたり、金利+0.2%で住宅ローン残高がゼロになるものも多いため、静岡銀行は少し高く感じました。

他とは0.1%の差なので月1,300円程度だとあきらめて、自分は静岡銀行でガン保険のオプションも付けた0.75%で行くことにしました。

コメント